中安消违约复盘:以实业为噱头的资本运作

来源:

|

作者:高熵资本

|

发布时间: 2018-05-15

|

1096 次浏览

|

🔊 点击朗读正文

❚❚

▶

|

分享到:

金融应为实体经济服务,当实业成了撬动资本的噱头、企业丧失了内生增长能力,企业倒下则是时也势也

金融应为实体经济服务,当实业成了撬动资本的噱头、企业丧失了内生增长能力,企业倒下则是时也势也

“15中安消”于2018年5月7日发生实质性违约,债券余额仅为0.91亿元(发行金额5亿元),加入到近期倍受媒体关注的违约上市公司名单中。

中安消股份有限公司(以下简称“中安消”或“公司”)在15年底和16年底分别完成两期债券发行,如果想成功回避其违约风险,需要在更早的阶段,也就是在2015年各种财务数据尚显正常(2018年1月公司收到证监会关于2013年财务造假的事先告知书,提示财务数据偏离企业真实经营情况)、负面报道不那么集中和显著时,看到风险的种子和隐患。

本文通过基本面分析发现:中安消不是一家从事安防系统集成、产品制造的综合运营商;其主要经营实体均为收购而来、收购标的业绩承诺实现差、现金收购关联方企业或有套现嫌疑,中安消的倒下或是以“实业为噱头撬动资本”的资本运作遇到去杠杆的时势导致的后果。

中安消违约事件的复盘研究,进一步巩固了我们对于信用价值判断的核心逻辑,认真扎实的基本面分析对于信用投资同样重要,深入理解企业作为商业运行主体的价值所在,而不是仅停留在评级高低、偿债指标这些量化层面的依据,才能够离事实、真相更近些。

01将时间轴拉回到2015年,如何看待中安消的债券?

安防行业热度高、企业打通资本市场融资渠道双重利好+财务数据并未发现造假,我们该怎么看?

2015年,中安消首次亮相债券市场。当时正值中国安防行业进入高清化、智能化时代,中国安防市场发展增速领先全球,资本市场对安防的概念甚是喜爱。企业方面,中国安防科技有限公司(简称“CSST”、实际控制人涂国身)完成从美国股市私有化,将部分子公司装入冠林盈科(后更名为中安消技术有限公司,以下简称“中安消技术”),后者2014年通过借壳上海飞乐股份有限公司在上交所上市(代码:600654.SH),也就是今天的中安消(实际控制人涂国身),这一华丽转身的资本运作一时成为焦点,也为公司资本市场融资打通了渠道。

在行业前景不错、资本市场运作成功的有利条件支持下,中安消分别于2015年12月和2016年11月发行两期债券,合计16亿元。由于“15中安消”为私募债,信息披露有限,故而我们结合2016年公司债券的披露信息回顾:

表1 中安消2016年公司债简表(单位:亿元/%)

上述数据披露时,还并未爆出公司财务造假的消息,企业所在行业发展势头良好,结合公司当时的行业、经营等情况,评级公司给予了AA的信用等级,债券投资人以参与其债券发行表达了认可的态度。

马后炮的我们,如果退回到2015年会怎么看这家公司及其将要发行的债券?我们认为事后诸葛亮,在信用违约复盘中很有意义,这不是为了显示自己的高明,而是思考和总结规律,获得难得的成长机会和经验积累。

由此案例获得的最为重要的启示在于,认真扎实的基本面分析对于信用投资极为重要,深入理解企业作为商业运行主体的价值所在,而不是仅停留在评级高低、偿债指标这些量化层面的依据,才能够离事实、真相更近些。

实际上,通过基本面分析,我们也不难发现:中安消单纯依靠外延式并购发展、收购标的溢价高+现金收购方式使得公司有套现嫌疑、收购标的质量差。

02单纯依靠外延式并购发展

中安消借壳的平台为收购的公司组装而成、上市后不断收购多家子公司、主要经营实体均为收购而来。

图1 中安消的由来和现在

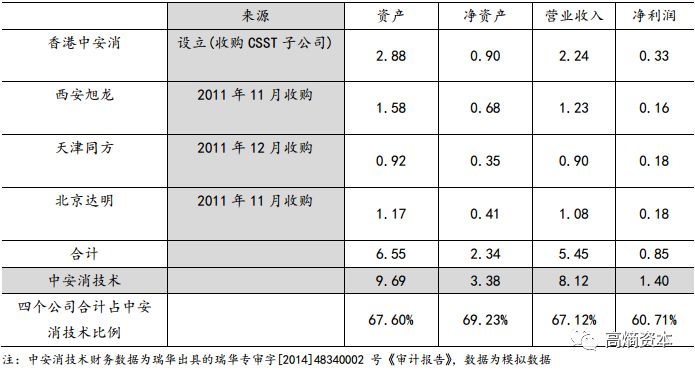

借壳的平台中安消技术为收购的公司组装而成。中安消技术成立于2001年,原名冠林盈科。借壳前,主要有四家子公司,均为收购而来(如图1,香港中安消成立主要为收购),其中祥兴、圣安、瑞鹰为中安消技术从CSST收购而来。收购来的四家子公司对中安消技术规模贡献在60%以上。

表2 截至2013年底中安消技术主要子公司财务数据(单位:亿元)

中安消上市以后,从未停止过收并购的步伐。除了自有资金外,中安消还通过金融机构借款等债务融资方式自筹资金(2015、2016年投资活动现金流量净额分别为-8.22亿元和-7.38亿元),2015年以来涉及收购金额约23.11亿元。截至2017年底公司合并范围内子公司已形成庞大体系,43个子公司中(未分一二级),21个为同一控制下收购,10个为非同一控制下收购。

03疑似套现

现金收购、溢价高、同一控制下收购。

下面我们将看到,上文的收购之路,多为现金收购,且溢价极高。CSST收购的三家子公司圣安、瑞鹰和祥兴也是中安消技术主要的运营主体,而这三家子公司均为成立不久后就被装入CSST上市公司,且溢价极高,如下表。

表3 CSST收购初创企业的对价

2014年借壳上市时,中安消技术评估价值为20.13亿元,增值率高。评估依据包括中安消技术2013年营业收入较2012年增长约52.29%,并预计未来收入增速稳定,因中安消技术及下属子公司已经签订的重要合同预计确认2014年收入为7.12亿元。后经证监会查明,中安消技术虚增了2013年营业收入5515万元,虚构2014年和2015年的盈利预测,导致中安消股份公开披露的重大资产重组文件存在虚假记载、误导性陈述,其中中安消技术资产评估金额虚增了54.46%。该造假若无特殊事件引发,很难被发现。

中安消上市后,兼并购动作仍然频繁,且多为现金收购,溢价极高。如下表。

表4 同一控制下收购企业简表(仅列2015年)

无论是前身CSST、借壳上市前的中安消技术、上市后的中安消,一路发展均靠外延式并购。在这些并购过程中,涉及上市公司参与并购的,并购标的溢价率均极高,且中安消同一控制下的收购多为现金收购,这不得不让我们怀疑中安消有利用上市公司套现的嫌疑。

04收购标的质量差

中安消技术2015年未完成业绩承诺。

中安消技术作为借壳上市主体,近年来业绩承诺未全部实现。早在公司2015年年报就披露“截至2015年12月31日,公司实际控制人质押股份4.92亿股,占公司总股本的比例为38.38%,因2014年置入资产经营业绩未达业绩承诺处于锁定状态的股份0.12亿股,占公司总股本的比例为0.92%。”上文中所指的置入资产为中安消技术。

事后验证,2017年年报披露,卫安1有限公司(同一控制收购)、深圳科松技术有限公司(曾用名:深圳市迪特安防技术有限公司、同一控制收购)、深圳市威大医疗系统工程有限公司、上海擎天电子科技有限公司、江苏中科智能系统有限公司均未实现业绩承诺;中安消技术2014-2016年度盈利预测未全部实现。

综上所述,中安消借壳的平台中安消技术,即为收购组装而来的企业;上市后通过资本市场不断收并购,其中多为同一控制下的企业收购(以现金收购为主),也就是说中安消实质上没有一个由自己经营发展起来的公司,因此我们不能把中安消定位为安防为主业的生产制造公司。结合中安消现金收购多家关联企业、收购标的业绩完成质量差,我们认为中安消是以套现为目的、热衷资本运作的公司。当以实业为噱头的资本运作遇到监管收紧(上市公司定增限制、银行贷款限制),断了资金来源,又无自身造血能力,危机便显现。

05总结

回到方法论层面,我们再总结下:

●信用投资也应当遵循“产融结合”的根本原则,也就是切实发挥社会资本有效配置的作用,需要理解行业和企业,将债务资本投向有实业价值的方向,这点与股票投资的逻辑相近

●债券的票息回报空间有限度,需要在企业的稳定经营发展方面(相对于业务扩张、盈利增长)要求更高的安全边际,这与股票投资的核心回报驱动因素有所不同

●债券投资需要强调“负面思考”,如果有基本面方面的重大负面因素,哪怕其它方面再积极乐观,也宜谨慎

“15中安消”于2018年5月7日发生实质性违约,债券余额仅为0.91亿元(发行金额5亿元),加入到近期倍受媒体关注的违约上市公司名单中。

中安消股份有限公司(以下简称“中安消”或“公司”)在15年底和16年底分别完成两期债券发行,如果想成功回避其违约风险,需要在更早的阶段,也就是在2015年各种财务数据尚显正常(2018年1月公司收到证监会关于2013年财务造假的事先告知书,提示财务数据偏离企业真实经营情况)、负面报道不那么集中和显著时,看到风险的种子和隐患。

本文通过基本面分析发现:中安消不是一家从事安防系统集成、产品制造的综合运营商;其主要经营实体均为收购而来、收购标的业绩承诺实现差、现金收购关联方企业或有套现嫌疑,中安消的倒下或是以“实业为噱头撬动资本”的资本运作遇到去杠杆的时势导致的后果。

中安消违约事件的复盘研究,进一步巩固了我们对于信用价值判断的核心逻辑,认真扎实的基本面分析对于信用投资同样重要,深入理解企业作为商业运行主体的价值所在,而不是仅停留在评级高低、偿债指标这些量化层面的依据,才能够离事实、真相更近些。

01将时间轴拉回到2015年,如何看待中安消的债券?

安防行业热度高、企业打通资本市场融资渠道双重利好+财务数据并未发现造假,我们该怎么看?

2015年,中安消首次亮相债券市场。当时正值中国安防行业进入高清化、智能化时代,中国安防市场发展增速领先全球,资本市场对安防的概念甚是喜爱。企业方面,中国安防科技有限公司(简称“CSST”、实际控制人涂国身)完成从美国股市私有化,将部分子公司装入冠林盈科(后更名为中安消技术有限公司,以下简称“中安消技术”),后者2014年通过借壳上海飞乐股份有限公司在上交所上市(代码:600654.SH),也就是今天的中安消(实际控制人涂国身),这一华丽转身的资本运作一时成为焦点,也为公司资本市场融资打通了渠道。

在行业前景不错、资本市场运作成功的有利条件支持下,中安消分别于2015年12月和2016年11月发行两期债券,合计16亿元。由于“15中安消”为私募债,信息披露有限,故而我们结合2016年公司债券的披露信息回顾:

表1 中安消2016年公司债简表(单位:亿元/%)

上述数据披露时,还并未爆出公司财务造假的消息,企业所在行业发展势头良好,结合公司当时的行业、经营等情况,评级公司给予了AA的信用等级,债券投资人以参与其债券发行表达了认可的态度。

马后炮的我们,如果退回到2015年会怎么看这家公司及其将要发行的债券?我们认为事后诸葛亮,在信用违约复盘中很有意义,这不是为了显示自己的高明,而是思考和总结规律,获得难得的成长机会和经验积累。

由此案例获得的最为重要的启示在于,认真扎实的基本面分析对于信用投资极为重要,深入理解企业作为商业运行主体的价值所在,而不是仅停留在评级高低、偿债指标这些量化层面的依据,才能够离事实、真相更近些。

实际上,通过基本面分析,我们也不难发现:中安消单纯依靠外延式并购发展、收购标的溢价高+现金收购方式使得公司有套现嫌疑、收购标的质量差。

02单纯依靠外延式并购发展

中安消借壳的平台为收购的公司组装而成、上市后不断收购多家子公司、主要经营实体均为收购而来。

图1 中安消的由来和现在

借壳的平台中安消技术为收购的公司组装而成。中安消技术成立于2001年,原名冠林盈科。借壳前,主要有四家子公司,均为收购而来(如图1,香港中安消成立主要为收购),其中祥兴、圣安、瑞鹰为中安消技术从CSST收购而来。收购来的四家子公司对中安消技术规模贡献在60%以上。

表2 截至2013年底中安消技术主要子公司财务数据(单位:亿元)

中安消上市以后,从未停止过收并购的步伐。除了自有资金外,中安消还通过金融机构借款等债务融资方式自筹资金(2015、2016年投资活动现金流量净额分别为-8.22亿元和-7.38亿元),2015年以来涉及收购金额约23.11亿元。截至2017年底公司合并范围内子公司已形成庞大体系,43个子公司中(未分一二级),21个为同一控制下收购,10个为非同一控制下收购。

03疑似套现

现金收购、溢价高、同一控制下收购。

下面我们将看到,上文的收购之路,多为现金收购,且溢价极高。CSST收购的三家子公司圣安、瑞鹰和祥兴也是中安消技术主要的运营主体,而这三家子公司均为成立不久后就被装入CSST上市公司,且溢价极高,如下表。

表3 CSST收购初创企业的对价

2014年借壳上市时,中安消技术评估价值为20.13亿元,增值率高。评估依据包括中安消技术2013年营业收入较2012年增长约52.29%,并预计未来收入增速稳定,因中安消技术及下属子公司已经签订的重要合同预计确认2014年收入为7.12亿元。后经证监会查明,中安消技术虚增了2013年营业收入5515万元,虚构2014年和2015年的盈利预测,导致中安消股份公开披露的重大资产重组文件存在虚假记载、误导性陈述,其中中安消技术资产评估金额虚增了54.46%。该造假若无特殊事件引发,很难被发现。

中安消上市后,兼并购动作仍然频繁,且多为现金收购,溢价极高。如下表。

表4 同一控制下收购企业简表(仅列2015年)

无论是前身CSST、借壳上市前的中安消技术、上市后的中安消,一路发展均靠外延式并购。在这些并购过程中,涉及上市公司参与并购的,并购标的溢价率均极高,且中安消同一控制下的收购多为现金收购,这不得不让我们怀疑中安消有利用上市公司套现的嫌疑。

04收购标的质量差

中安消技术2015年未完成业绩承诺。

中安消技术作为借壳上市主体,近年来业绩承诺未全部实现。早在公司2015年年报就披露“截至2015年12月31日,公司实际控制人质押股份4.92亿股,占公司总股本的比例为38.38%,因2014年置入资产经营业绩未达业绩承诺处于锁定状态的股份0.12亿股,占公司总股本的比例为0.92%。”上文中所指的置入资产为中安消技术。

事后验证,2017年年报披露,卫安1有限公司(同一控制收购)、深圳科松技术有限公司(曾用名:深圳市迪特安防技术有限公司、同一控制收购)、深圳市威大医疗系统工程有限公司、上海擎天电子科技有限公司、江苏中科智能系统有限公司均未实现业绩承诺;中安消技术2014-2016年度盈利预测未全部实现。

综上所述,中安消借壳的平台中安消技术,即为收购组装而来的企业;上市后通过资本市场不断收并购,其中多为同一控制下的企业收购(以现金收购为主),也就是说中安消实质上没有一个由自己经营发展起来的公司,因此我们不能把中安消定位为安防为主业的生产制造公司。结合中安消现金收购多家关联企业、收购标的业绩完成质量差,我们认为中安消是以套现为目的、热衷资本运作的公司。当以实业为噱头的资本运作遇到监管收紧(上市公司定增限制、银行贷款限制),断了资金来源,又无自身造血能力,危机便显现。

05总结

回到方法论层面,我们再总结下:

●信用投资也应当遵循“产融结合”的根本原则,也就是切实发挥社会资本有效配置的作用,需要理解行业和企业,将债务资本投向有实业价值的方向,这点与股票投资的逻辑相近

●债券的票息回报空间有限度,需要在企业的稳定经营发展方面(相对于业务扩张、盈利增长)要求更高的安全边际,这与股票投资的核心回报驱动因素有所不同

●债券投资需要强调“负面思考”,如果有基本面方面的重大负面因素,哪怕其它方面再积极乐观,也宜谨慎