从信用扩张的路径推演,展望大类资产配置思路

来源:

|

作者:高熵资本

|

发布时间: 2018-09-04

|

888 次浏览

|

🔊 点击朗读正文

❚❚

▶

|

分享到:

进入7月份以来,各个层面的“宽信用”举措开始不断出台。央行层面继续保持资金面的“适度宽松”,货币市场利率在相对较低位置维稳,公开市场的资金投放保持稳定。

进入7月份以来,各个层面的“宽信用”举措开始不断出台。央行层面继续保持资金面的“适度宽松”,货币市场利率在相对较低位置维稳,公开市场的资金投放保持稳定。而银保监会出台一系列举措,提升“商业银行”信用投放“能力”并且适度引导意愿。财政层面也呈现更为积极的态度,大量上半年控制的存量项目或者被一刀切式的暂停的项目正在重启,基建投资增速大概率回升。更高层(国务院、中央各委员会等)也频频出台政策,鼓励对民间投资和中小微企业的信用投放支持,国家层面的企业融资担保基金也正式设立。其余地方层面和行业层面的措施更是不胜枚举。虽然,我们在7月份的信用融资数据(信贷、社融等)并没有看到迅速的回升,但是考虑到信用投放的节奏和其流程,我们认为未来1个季度广义信用数据的企稳回升是大概率的。

但是另一方面,在如此各个维度上的信用扩张鼓励政策环境下,几条底线似乎仍然没有明确放松,这是和以往几次信用刺激周期不同的。目前的政策环境相比于上半年的系统性收缩信用(特别是剧烈收缩影子银行和表外信用派生的环境),确实是有了明显的变化,这种变化目前来看更多的是一种“拨乱反正”,或者均值回归。目前,房地产政策没有系统性放松,甚至局部控制还在增强。同时,基建虽然有所回归,但是地方债务的控制并没有放松,隐形债务显性化与债务层面中央控制力的增强趋势没有改变。其他的底线,如国企部门的债务控制,供给侧改革推进与环保政策等,都没有明显的放松。

考虑到分析的简便性以及通用性,并且综合考虑数据的时间序列,本文采取简单的M2指标标识广义信用(广义货币)的增速。那么,与广义信用增速相对应的名义经济增速,我们采取工业增加值+PPI的数据进行模拟(相比于名义GDP更为高频)。虽然上述数据的选择可能有所偏差,代表性不一定非常强,但是用来观测宏观趋势和说明宏观逻辑,应该是可以胜任的。

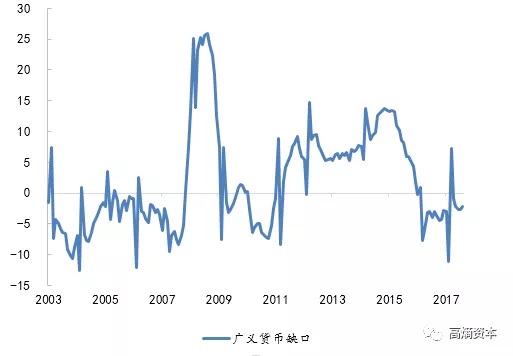

广义信用的宽松(增速上升)并不一定是由于实体经济的信用需求回升,也可能是由于其他因素。换而言之,广义信用投放可能流入实体经济,也可能通过其他路径流动(派生)。广义信用增速-名义经济增速的缺口实际上可以衡量流动性“脱实向虚”的程度。如下图所示,2012年以后,广义信用缺口持续扩张,一直到2015年底达到高位,那个阶段我们经常听到的词汇就是脱实向虚。而2016年中期一直到目前此缺口持续在负值区间波动。

图1

如本文开头提到的,目前信用环境企稳回升是未来1-2季度的大概率事件。那么这样的回升到底会如何影响大类资产的走势呢?这取决于,信用流动的路径。

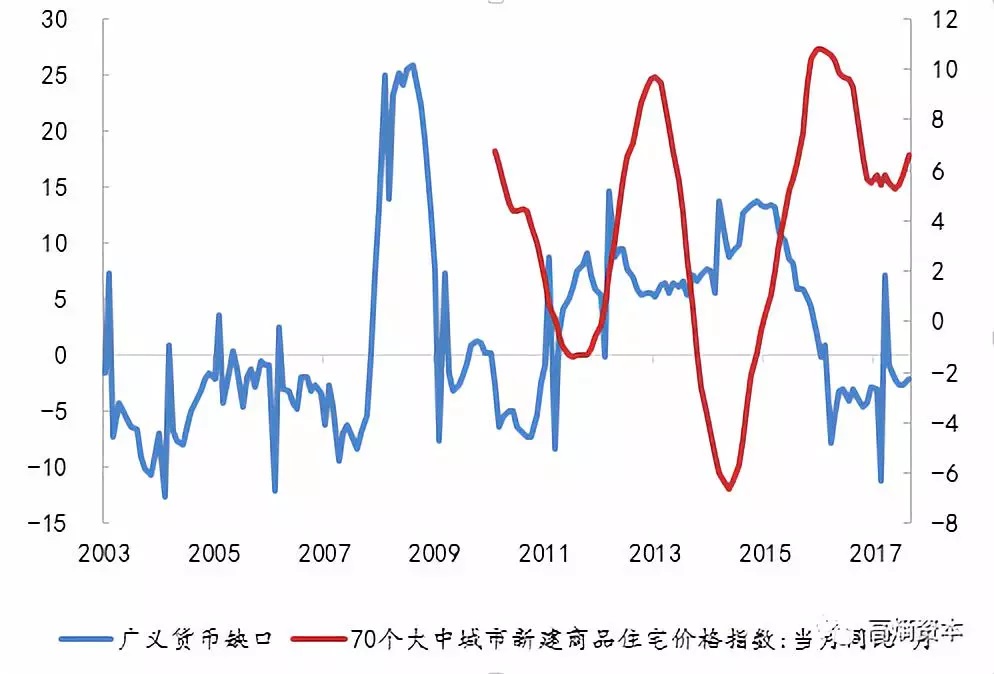

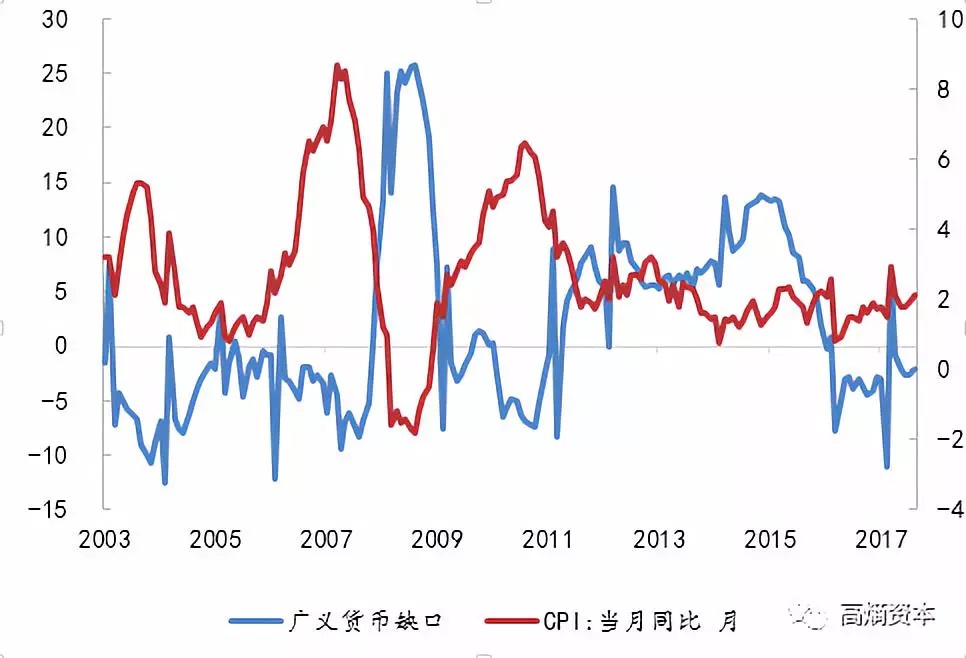

简单进行分类,广义信用(或者广义货币)的流动性可以在境内渠道进行,也可以流向外部。流向外部意味着汇率层面贬值压力提升,同时外汇储备流出压力增大,短期主要是反映在汇率层面。而境内流动,可以有多个方向,1)流入实体经济;2)流入资本品市场,主要是金融属性强的资产,最核心的是房地产资产,其次是权益类资产、债券、或者其他类别。

图2

图3

图4

目前的环境,汇率的贬值开始受到控制,资本流动的控制也有所增强,显然汇率释放压力的路径短期不是合意选择(逆周期因子的重启是标志性的)。

这意味着,信用环境回升,收窄广义信用缺口的压力将主要在内部进行释放(信用流动)。而如前文所述,目前房地产的控制没有放松,甚至进一步开始对于房租的金融化进行控制(其实目前我们观测的系统性金融属性都在被控制,这是金融自由化进程的逆向过程)。房地产短期来看难以成为信用环境回升的投放路径。

那么,如果走老路刺激基建和国有企业投资,系统性的通胀仍然可能启动。但是目前似乎也没有足够的证据,如文中所述,更多的是一种均值回归。

如果广义信用缺口确定性的呈现底部企稳回升。而同时,汇率贬值路径、房地产市场路径、大规模投资拉动的路径(触发系统性通胀)都难以在短期实现的话。我们认为,广义信用的缺口收敛背后的逻辑可能在于,信用整体环境与实体经济合意需求的匹配(非过度刺激投放),这样的环境中增长企稳,通胀环境温和可控,而信用过度收缩的压力与预期缓解,资本市场的风险偏好将呈现企稳回升,此前持续下跌的权益类资产可能迎来机会窗口(之前的信用过度收缩引发的融资链条断裂、估值水分被压缩、信用环境与实体需求匹配更有利于发展的可持续性)。同时,由于短期难以出现系统性的通胀环境,或者“滞涨”环境,债券市场的环境也相对较好,利率债的交易性机会与信用债精选策略带来的持有期收益仍然有较好的吸引力。

但是另一方面,在如此各个维度上的信用扩张鼓励政策环境下,几条底线似乎仍然没有明确放松,这是和以往几次信用刺激周期不同的。目前的政策环境相比于上半年的系统性收缩信用(特别是剧烈收缩影子银行和表外信用派生的环境),确实是有了明显的变化,这种变化目前来看更多的是一种“拨乱反正”,或者均值回归。目前,房地产政策没有系统性放松,甚至局部控制还在增强。同时,基建虽然有所回归,但是地方债务的控制并没有放松,隐形债务显性化与债务层面中央控制力的增强趋势没有改变。其他的底线,如国企部门的债务控制,供给侧改革推进与环保政策等,都没有明显的放松。

考虑到分析的简便性以及通用性,并且综合考虑数据的时间序列,本文采取简单的M2指标标识广义信用(广义货币)的增速。那么,与广义信用增速相对应的名义经济增速,我们采取工业增加值+PPI的数据进行模拟(相比于名义GDP更为高频)。虽然上述数据的选择可能有所偏差,代表性不一定非常强,但是用来观测宏观趋势和说明宏观逻辑,应该是可以胜任的。

广义信用的宽松(增速上升)并不一定是由于实体经济的信用需求回升,也可能是由于其他因素。换而言之,广义信用投放可能流入实体经济,也可能通过其他路径流动(派生)。广义信用增速-名义经济增速的缺口实际上可以衡量流动性“脱实向虚”的程度。如下图所示,2012年以后,广义信用缺口持续扩张,一直到2015年底达到高位,那个阶段我们经常听到的词汇就是脱实向虚。而2016年中期一直到目前此缺口持续在负值区间波动。

图1

如本文开头提到的,目前信用环境企稳回升是未来1-2季度的大概率事件。那么这样的回升到底会如何影响大类资产的走势呢?这取决于,信用流动的路径。

简单进行分类,广义信用(或者广义货币)的流动性可以在境内渠道进行,也可以流向外部。流向外部意味着汇率层面贬值压力提升,同时外汇储备流出压力增大,短期主要是反映在汇率层面。而境内流动,可以有多个方向,1)流入实体经济;2)流入资本品市场,主要是金融属性强的资产,最核心的是房地产资产,其次是权益类资产、债券、或者其他类别。

图2

图3

图4

目前的环境,汇率的贬值开始受到控制,资本流动的控制也有所增强,显然汇率释放压力的路径短期不是合意选择(逆周期因子的重启是标志性的)。

这意味着,信用环境回升,收窄广义信用缺口的压力将主要在内部进行释放(信用流动)。而如前文所述,目前房地产的控制没有放松,甚至进一步开始对于房租的金融化进行控制(其实目前我们观测的系统性金融属性都在被控制,这是金融自由化进程的逆向过程)。房地产短期来看难以成为信用环境回升的投放路径。

那么,如果走老路刺激基建和国有企业投资,系统性的通胀仍然可能启动。但是目前似乎也没有足够的证据,如文中所述,更多的是一种均值回归。

如果广义信用缺口确定性的呈现底部企稳回升。而同时,汇率贬值路径、房地产市场路径、大规模投资拉动的路径(触发系统性通胀)都难以在短期实现的话。我们认为,广义信用的缺口收敛背后的逻辑可能在于,信用整体环境与实体经济合意需求的匹配(非过度刺激投放),这样的环境中增长企稳,通胀环境温和可控,而信用过度收缩的压力与预期缓解,资本市场的风险偏好将呈现企稳回升,此前持续下跌的权益类资产可能迎来机会窗口(之前的信用过度收缩引发的融资链条断裂、估值水分被压缩、信用环境与实体需求匹配更有利于发展的可持续性)。同时,由于短期难以出现系统性的通胀环境,或者“滞涨”环境,债券市场的环境也相对较好,利率债的交易性机会与信用债精选策略带来的持有期收益仍然有较好的吸引力。